「不動産M&A」とは?メリットやデメリット、税務面、会社分割についても解説

不動産M&Aとは?

「不動産M&A」とは、企業の保有する資産や事業の取得を目的とする一般的なM&Aに対し、主に不動産の獲得を目的に行われるM&Aのことです。法人所有の不動産のみ売却・購入するのではなく、その法人の株式売買によって株式と法人の保有する不動産を譲渡企業から譲受企業に移動させることを指します。

また譲渡企業が不動産を所有するためだけの完全子会社を新設分割で設立し、不動産単体の売買ではなく親会社の保有する子会社の株式を、譲受企業に譲渡する会社分割を利用した手法もあります。株式と不動産に加えて多くのケースで資産や負債、従業員も譲渡対象となります。

M&Aの仕組みを活用し不動産を保有する企業ごと売買することで、不動産を単純に売買するよりも高い節税効果を得られるという特徴があり、近年注目を集めています。

本記事では、「不動産M&A」の特徴である節税の効果に着目しました。従来の不動産売買との違いや会社分割を用いた不動産売買について、譲渡側・譲受側双方の視点から、一般的にあまり知られていない不動産M&Aについてのメリット・デメリットや税務面、会社分割について解説します。

▷関連記事:M&Aとは?M&Aの目的、手法、メリットと流れ【動画・図解で解説】

不動産M&Aのメリット・デメリット

不動産M&Aには従来の不動産売買に比べていくつかのメリット、デメリットが存在します。譲渡側、譲受側の観点から詳しく紹介します。

譲渡企業のメリット

高い節税効果

譲渡企業の一番のメリットは、不動産譲渡に比べ税金が安く抑えられる点です。一般的な不動産取引では売却益に対し約40%の法人税などに加え、法人税を控除した残額に最大50%の所得税などが課されます。(2019年1月現在)

一方、不動産M&Aでは譲渡対象が株式であるため、基本的にはかかる税金は株式譲渡益課税の所得税・住民税である20.315%(所得税及び復興特別所得税15.315%、地方税5%)の申告分離課税*1です。含み益に対する法人税、消費税等がかからないため、残額は全て手取り金として残り、高い節税効果が望めます。

*1申告分離課税:一定の所得については、他の所得金額と合計せず、分離して税額を計算し、確定申告によりその税額を納めること

廃業コストの削減

M&Aによる事業承継を行う場合、事業そのものを譲渡すれば廃業コストがかからない点も譲渡企業のメリットとして挙げられます。廃業コストとは設備の処分費や在庫処分費、店舗を賃貸している場合は原状回復費などがあり、事業をたたむ際には多額の費用が発生します。両者にとって良い条件でM&Aが成立すれば、廃業コストがかからず事業も承継可能となり、従業員の雇用も守られることになります。

譲受企業のメリット

節税、費用の削減

譲受企業のメリットはM&Aを実施することによって場所だけでなく、従業員や既存顧客を一度にまとめて獲得できることや、節税、コストの削減が見込める点です。株式取得を用いた不動産M&Aの場合、不動産取引で必要になる「登録免許税」「不動産取得税」「登記申請」「不動産登記費用」「印紙税」などが不要となります。

不動産売買価格の低下

不動産M&Aでは譲渡企業の手取額が節税効果によって大きく増加します。そのため譲渡企業にとっては、不動産の売買価格を多少減額しても最終的に手取額が増えていれば不動産を割安に売却するという判断を行う可能性があります。譲受企業としては不動産購入の好機会といえるでしょう。

また、不動産M&Aに取り組む事業者数がまだ多くないため、不動産売買を考慮している同業他社よりも有利に交渉を進められる可能性が高くなります。

譲渡企業のデメリット

所要時間・必要な手続きの増加

不動産M&Aでは会社そのものを譲渡するため、不動産のみを譲渡したい企業にとっては必要な手続きが増えるデメリットがあります。また、一般的な不動産売買は約3ヶ月~6ヶ月で売買が終了するのに対し、M&Aは成約までに、多くのケースで約6ヶ月~1年もしくはそれ以上と少し長めに時間がかかることも、デメリットの一つです。

譲受企業のデメリット

簿外債務を引き受けるリスク

譲受企業のデメリットは、簿外債務などのマイナス要素も引き受けるリスクがあることです。これらのリスクを回避するために、相手の会社の財務状況などを専門家に依頼して調査する必要があります。

▷関連記事:必ず確認しておきたい、貸借対照表に計上されない「簿外債務」とは

▷関連記事:M&A(企業買収)のリスクとは?成功へ導くリスク回避の極意

不動産M&Aの注意点

ここでは、不動産M&Aを実施する際の注意点を紹介します。

譲渡企業の注意点

譲渡企業は法人の資産の70%以上が土地などで構成されている場合、また土地を売却した年の1月1日現在でその土地の所有期間が5年以下の場合、株式などの譲渡による事業形態をとるものの、その実態が土地などの譲渡とみなされることがあります。この場合土地などの短期譲渡所得として約40%の課税が発生するため、譲渡する法人の資産配分や土地の所得期間に注意が必要です。

譲受企業の注意点

一般的なM&Aと同様に、負債や簿外債務などを引き継いでしまうリスクがあるため、DD(デューデリジェンス)を慎重に実施したうえでM&Aを実行する必要があります。DDで最も重要なのは、統合前の企業間に存在する情報の非対称性の解消と、譲渡企業の価値やリスクの把握です。DDで譲渡企業の保有する不動産の時価や収益性を調査すること、また譲受予定である企業の資産配分や不動産の所得期間を確認しておくことも大切です。

▷関連記事:M&Aの最後の敵にして最後の難関「デューデリジェンス(DD)」を徹底解説

会社分割を活用した不動産M&A

不動産売買には多額の税金がかかるものの、税金の支払いを回避するために経営権を譲り渡すと、譲渡企業は保有する資産や従業員まで譲受企業に譲渡することになってしまいます。譲渡企業としては重要な資産や情報は自社に保有したまま、コスト削減のためにM&Aを利用して不動産のみを売却したいところです。実は不動産を所有するだけの会社を会社分割で設立し、その会社の株式を譲渡することで不動産を売却する不動産M&Aの方法も存在します。

最後に、会社分割を活用した不動産M&Aについて順を追って解説します。

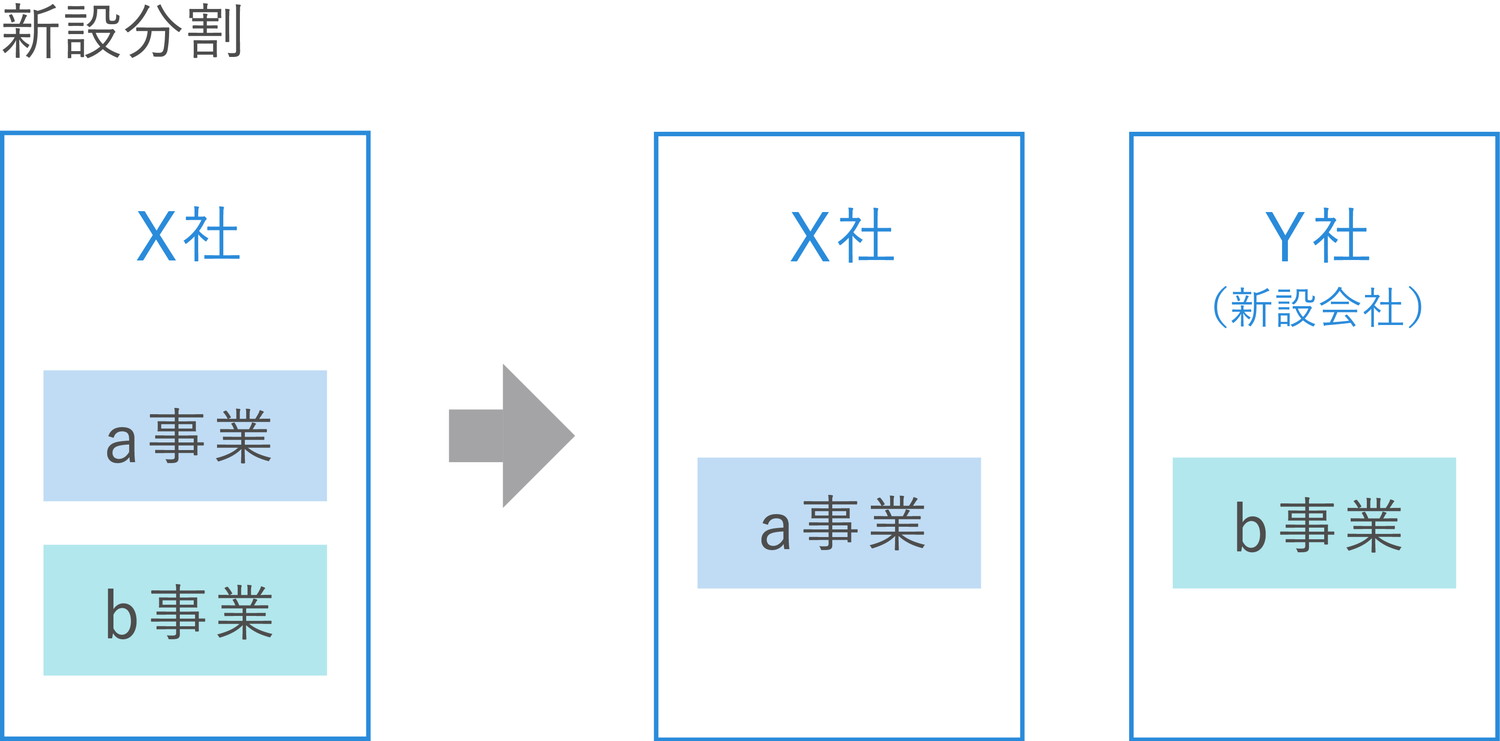

会社分割とは?

会社分割とは、株式会社または合同会社で運営している特定の事業についてその権利義務の全部または一部を包括的に別の会社へ承継することをいいます。会社分割は、新規設立した会社へ承継する「新設分割」と、既存の会社へ事業を承継する「吸収分割」の2つに分類可能です。

会社分割の流れ

不動産を所有するためだけの完全子会社を新設分割で設立します。そして不動産M&Aと同様に、不動産単体の売買ではなく、親会社の保有する子会社の株式を譲受企業に譲渡します。

課税面を考慮すると、消費税や仲介手数料などのコストが節約出来ます。更に譲受企業としても、不動産取得税や不動産登記費用を節約することが可能です。そのため、費用削減に加え高い節税効果が見込める手法になっています。税金問題は複雑な要素を多く含むため、多角的に判断可能な専門家に相談するのも一つの手段でしょう。

▷関連記事:会社分割の手続きの流れは?吸収分割・新設分割の期間や事業譲渡との違いを解説

まとめ

不動産M&Aは一般的なM&Aとは異なり、不動産を獲得することで、従来の不動産売買と比べて大きな節税効果を発揮します。しかし相手の会社の簿外債務を引き受ける可能性もあるため、DDを慎重に行い企業が互いの情報を正しく提示し合う必要があるといえるでしょう。複雑な税金制度やM&Aの理解度を深め、適切に仕組みを活用することで、譲渡企業、譲受企業共にコストを削減し、生み出した資金をビジネスの要所に投資する事が可能になるでしょう。

自社の企業価値を知りたい方へ

本資料では実際の事例や企業価値評価の手法をもとに「企業価値評価額100億円」の条件を紹介します。

このような方におすすめです。

・自社の企業価値がいくらなのか知りたい

・企業価値の算出ロジックを正しく理解したい

・これからIPOやM&Aを検討するための参考にしたい