企業価値評価とは?M&Aで使用される企業価値の算出方法

企業価値評価とは

「企業価値評価」とは、特定の会社自体の価値やその株式の価値を算出するための手法をいいます。特に非上場企業は株式が証券市場に出回っていないため、市場価値を知ることができません。そのためM&Aにより自社にどれくらいの価値が付くかを明確にするために必要です。バリュエーションともいいます。

企業価値、またその評価方法について理解を深めることで、譲渡価額がどれくらいになるのかを予測してM&A後の計画を立てられます。その算出方法を「企業価値評価(バリュエーション)」と言います。算出された自社の企業価値が理にかなっているかどうかを把握することで、譲受企業との交渉に望む際に、納得感を持って進めることができます。本記事では、「企業価値を評価する具体的な手法」について、詳しく解説していきます。

企業の譲渡に関する金額は「価格」ではなく「価額」

M&Aの譲渡に関する金額は「価格」ではなく、「価額」と表現されます。まず需要と供給のバランスで決まるものを価格といいます。スーパーで売っている品物など、他の人がそれについてどう評価した場合にも、その金額が表示されていれば、それが「価格」に該当します。

一方、モノの実質的な資産価値を表す金額を価額といいます。価格に比べて、客観的に評価されたものになり、そのものにいくらの価値がつけられるかで決まることが特徴です。そのため、売り手側が高い値段をつけたくても、客観的に見て適切でないと判断されれば、価額は下がる可能性があります。

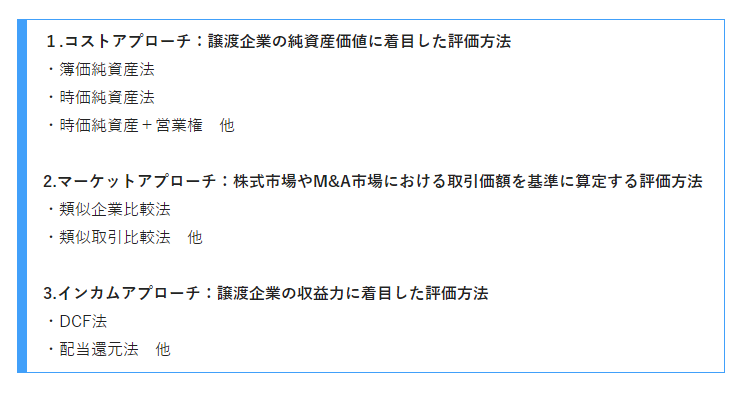

M&Aの際に、譲受企業が譲渡企業の価値を算出する企業価値評価の方法は複数あります。主に資産や負債から価値を出すコストアプローチ、株式市場からの評価から価値を出すマーケットアプローチ、今後見込まれる収益やキャッシュフローからリスクを差し引くインカムアプローチの3種類に分けられます。

企業を譲渡する際には、企業規模や事業などに適した手法で客観的に企業の価値を判断します。そのため、企業の譲渡に関する金額は「価格」ではなく「価額」であるといえます。譲渡企業の価値を判断する際、譲受企業から評価を得られないこともあります。

評価の過程で、買掛金の未払い分や借入金の返済などがある場合は、含み損となることもあり、減額となることも想定されます。しかし、独自の技術や業界内でのブランドを持っていれば、のれん代として、高い評価を得ることができる場合もあります。そのため、譲受企業によっては評価額が変わることもあります。

譲渡企業は、自社の評価を最大限評価してもらえるよう、経営や事業の整理などの譲渡に向けての準備をしましょう。

▷関連記事:事業売却を希望価格に近づけるには?

▷関連記事:事業譲渡の価格はどう決まる?

「企業価値」と「株式価値」とは何か

企業価値評価を理解する上で、まずは「企業価値」と「株式価値」をそれぞれ理解しておく必要があります。企業価値とはすなわち「企業の魅力」を指し、その魅力を貨幣価格で表現したものです。ここでいう魅力とは「企業が将来にわたって生み出すキャッシュフローを現在の価値に換算した金額」を指します。それに対して「株式価値」とは、企業価値から有利子負債を控除した部分を指します。

企業価値の評価が活用されるタイミング

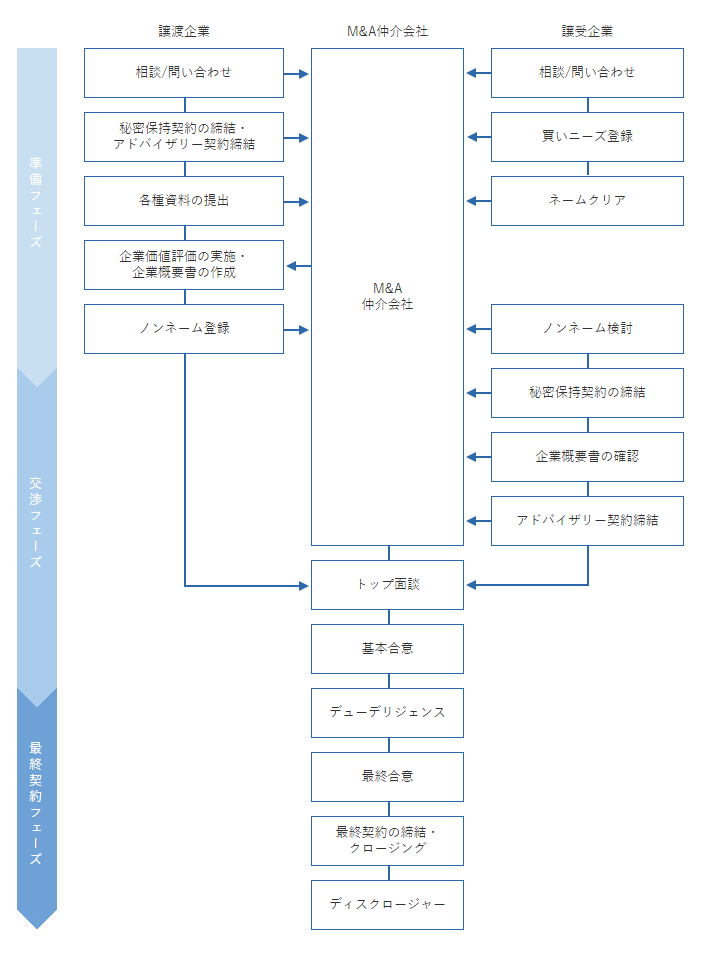

M&Aでは、大きく2つのプロセスを経て最終的な譲渡価額を決定します。1つ目は譲渡企業と仲介会社の話し合い、もう1つは譲渡企業と譲受企業の間で行われる譲渡価額の擦り合わせです。前者の時点で、仲介会社がM&Aの交渉を進める上での基準となる「譲渡企業にどれくらいの市場価値があるか」について算出します。

企業価値評価は、譲渡企業が仲介会社との秘密保持契約・アドバイザリー契約を締結し終えた段階で行います(上図の太枠になっている部分)。M&Aの交渉を行うにあたり、譲渡企業・譲受企業それぞれにとって、目安となる譲渡価額がないと検討が始められません。譲渡企業にとっては、M&A後にどれくらいの金額が手元に残るのかは非常に大きな関心事です。また譲受企業にとっても、M&Aでどの程度のお金が動くのかを推定することで、M&A後の事業計画が立てやすくなります。

企業価値評価で知っておくべきこと

企業価値評価の方法は、上場企業と非上場企業および非公開会社で異なってきます。上場企業の場合は既に株価が市場に公表されているため、「時価総額(株価×発行済総株式数) 」が基準価値となります。一方、非上場企業の場合は株式が市場に出ていないため、基準となる株価がありません。そのため、企業価値の評価が上場企業よりも難しくなります。

では、非上場企業の株価はどのように算出するのでしょうか。その算出方法は複数あり、現在の経営状態や今後の展望、その企業が持っている事業の特性など、企業の価値を構成するさまざまな要因を基に総合的に判断します。アプローチは大きく分けて「コストアプローチ」「マーケットアプローチ」「インカムアプローチ」の3つです。これから、それぞれを具体的に解説していきます。

企業価値評価の具体的な手法

企業価値評価の手法を図に表すと以下のようになっています。

下記にて、具体的に解説していきます。

コストアプローチ

コストアプローチとは、企業の保有している資産および負債をベースにして株式価値を算出する方法です。純資産を基にしているため客観性に優れた評価を行うことができ、中小企業のM&Aにおいてはコストアプローチを採用することが多くあります。その中でもよく用いられるのは「簿価純資産法」と「時価純資産法」の2つです。

・簿価純資産法

簿価純資産法では、評価対象企業と、その企業が持つ事業の資産・負債を、帳簿に基づいて計算を行います。計算方法は、帳簿に記載されている資産の合計から、同じく記載されている負債を差し引いた額を企業価値とします。しかし、この方法は帳簿の数値のみを基に算出しているため、資産や負債に対して現在の市場価値が反映されていません。帳簿上の数字の差し引きがその企業の現在の正しい価値を表している可能性が低く、実際の市場価格との差分(含み益・含み損)が生まれます。

・時価純資産法

時価純資産法では、譲渡企業の資産・負債を時価に直した上で、時価換算した資産合計から時価換算した負債合計をひいた額を算出します。上記の簿価純資産法とは異なり、市場での資産価値の変化を追うことが出来ます。そのため、こちらの手法がM&Aでは多く使用されます。なお、この手法は現在保有している資産と負債を基に算出するため、ブランドや技術力など、帳簿に反映されていない無形資産(「のれん代」と言います)を加味していません。そのためのれん代を加味する他の算出方法と組み合わせて価値を算出します。

▷関連記事:M&Aで必ず知っておくべき「のれん代」を徹底解説

▷関連記事:【図解付き】コストアプローチとは?メリット・計算方法・他の方法との違いを解説

▷関連記事:中小企業のM&A 企業の合併・買収をアシストする仲介会社の役割とは

マーケットアプローチ

マーケットアプローチとは、株式市場やM&A市場における取引価額を基準に算定する評価方法です。非常に客観的な価値を算定することができますが、中小企業と同じビジネスモデルで同規模の上場企業を探し出すことが難しいという欠点があります。その中でもよく用いられるのは「類似企業比較法」「類似取引比準法」の2つです。

・類似企業比較法

類似企業比較法は、評価対象の企業に事業内容や企業規模、収益性という観点で類似した公開会社を複数選出した上で、類似企業の企業価値と財務上の数値を基に比較し、評価対象の企業の企業価値を算出します。財務上の数値は売上高、EBITDA、EBIT等の複数の指標から選んで計算するのが一般的です。多くの場合、企業価値とEBITDA倍率が使用されます。

・類似取引比準法

類似取引比準法は、同一業界にて過去に行われた公開されているM&A事例から入手可能な譲渡価額や各財務指標を基に取引倍率を算出し、その取引倍率を基に価額を計算します。しかし、日本では類似取引や基準になる倍率のデータベース化が進んでいないため、実際にはあまり活用されません。

▷関連記事:企業価値評価の一つ、マーケットアプローチとは?よく使われる計算方法やシミュレーションも解説

インカムアプローチ

インカムアプローチとは、譲渡企業に今後見込まれる収益やキャッシュフローから、リスクなどを考慮して企業価値を算出する評価方法です。

会社が持つ将来の収益獲得能力や固有の性質を評価結果に反映させられる点で優れていますが、未来のことを予測するという側面があることから、将来情報に対する恣意性が排除されづらいという難点もあります。その中でもよく用いられるのは「DCF法」と「配当還元法」の2つです。

・DCF法(Discounted Cash Flow =割引キャッシュフロー法)

将来的に見込まれるキャッシュフローから、リスクの大きさに合わせて設定した割引率(将来的な価値を現在の価値に直すための利子率)で引くことで算出します。そのために事業計画を作り、将来のキャッシュフローの予測を出すことが必要になります。譲渡企業の会計上に現れない無形の資産(のれん代)についてもDCF法では加味されるため、キャッシュフローだけでは測れない企業価値を正しく測ることが出来ます。

・配当還元法

配当還元法は、株式の配当金と資本金を基準にして企業価値を算出する方法です。過去2年間の配当金の10%を割戻して株価を算出します。3%〜5%程度の少数株式を保有している人が株式を譲渡する際に活用される手法です。

▷関連記事:【徹底解説】企業価値評価の手法の一つ、インカムアプローチとDCF法の計算方法を解説

まとめ

企業価値評価は譲渡企業、譲受企業の双方にとって、M&Aをスムーズに行うための重要な指標になります。それは、譲受企業との話し合いの前に企業価値を算出しておくことで、譲渡額の目安を把握できるためです。企業価値評価をきちんと行うことは、M&Aを成約させるためには欠かせない重要なポイントとなりますので、しっかりと理解しておきましょう。なお、弊社ではアドバイザリー契約を結ぶ前に無料で簡易的な企業価値評価を行なっております。企業価値についてご不明点がある方はお気軽に弊社にお問い合わせください。

自社の企業価値を知りたい方へ

本資料では実際の事例や企業価値評価の手法をもとに「企業価値評価額100億円」の条件を紹介します。

このような方におすすめです。

・自社の企業価値がいくらなのか知りたい

・企業価値の算出ロジックを正しく理解したい

・これからIPOやM&Aを検討するための参考にしたい