M&Aの一般的な手続きの流れ(プロセス) 検討~クロージングまで

事業承継や成長戦略としてM&Aが注目されるようになり、ニュースなどで耳にすることが多くなっています。しかし、M&Aは大企業同士が行うものというイメージや難しい印象を持っている方も多いのではないでしょうか。

今やM&Aは、規模を問わず多くの企業が採用している経営戦略上の選択肢の1つになりつつあるのです。M&Aは成約までに半年から1年、長ければ2年ほどの期間が必要となります。スムーズに準備を進められるように、実際にM&Aの検討を始める前から全体の流れを把握しておくことが重要です。

本記事では難しいイメージを持たれやすいM&Aの手続きの流れについて解説します。

▷関連記事:M&Aの実務フローと成功のための事前準備や心構え

▷関連記事:M&Aの仕組みとは?企業買収の手法とその種類について

M&Aのプロセスとは

M&Aのプロセスは長期間にわたりますが、全体を大きなくくりでまとめると、主に3つのプロセスに分けられます。

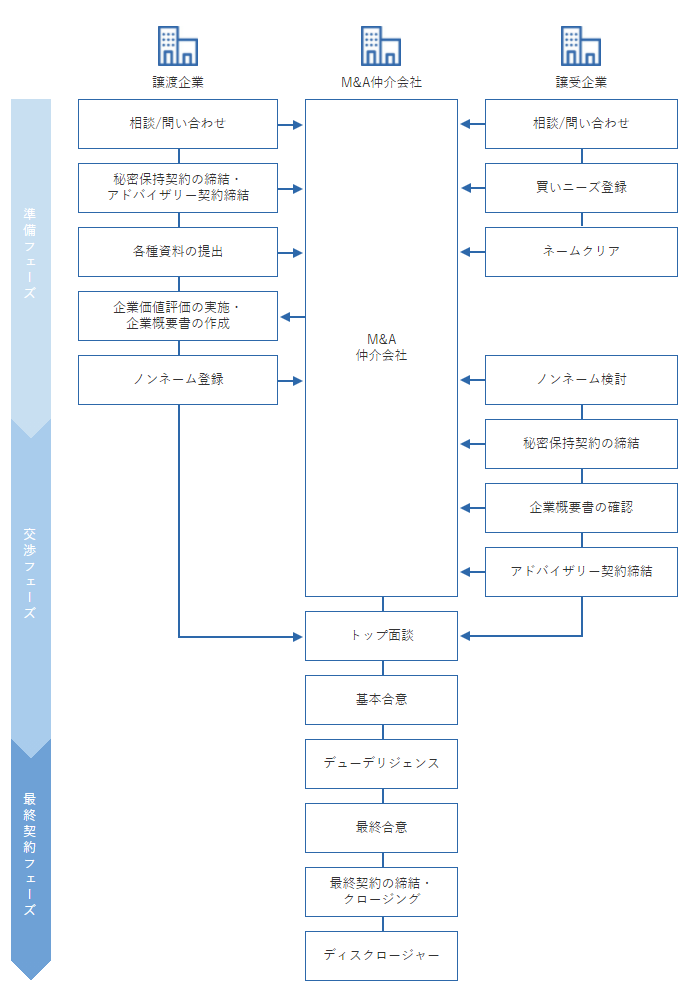

1つ目のプロセスはM&Aの初期的な相談やM&A仲介業者の選定を行う「検討・準備フェーズ」です。M&Aに対する準備が整った後、2つ目の「マッチング・交渉フェーズ」のプロセスへと移行し、譲渡企業と譲受企業のマッチングや条件交渉などを実施します。そして最後に、最終契約の締結やクロージングを行う「最終契約フェーズ」のプロセスへと進みます。

各プロセスで実施される手続きは下記の通りです。

M&Aはフェーズごとにさまざまな手続きが存在するため、相応の手間と時間が必要となります。M&A仲介業者などM&Aの専門家のサポートを受けることで、スムーズな進行が可能です。

M&A検討・準備フェーズのプロセス

M&Aの初期的なプロセスが「検討・準備フェーズ」です。このフェーズでは、M&Aの相談・検討、M&A仲介業者の選定、選定した仲介業者とのアドバイザリー契約などのプロセスがあります。

M&Aの相談・検討

最初にすることとして、“自社にとってM&Aが適した選択であるか”を考えます。例えば、M&Aによる第三者承継を検討している場合、親族承継などと比べてM&Aを選択する理由を改めて見直しましょう。

その上で、M&Aの目的や自社の譲れない条件を洗い出しスムーズに進められるようにすることも大切です。M&Aが実際に進行すると通常の業務とM&Aに関する業務が発生し、M&Aをすること自体が目的になってしまうケースも多いため、検討段階で目的を明確にしましょう。

またM&Aの準備フェーズでは、自社の経営状況や純資産、負債などの正確な状況把握を行います。M&Aの交渉のスタート前に、交渉をするうえでトラブルとなり得る「簿外債務」や、逆に好材料となりうる「特許や独自ノウハウ」などを洗い出し、自社の状況を整理しておくと交渉がスムーズに進みます。

▷関連記事:M&Aの業務とは?アドバイザーはM&Aの成功を支援する

その他にも、自社を譲渡する際には、従業員の雇用継続や個人保証の解消、譲渡対価などさまざまな希望があることでしょう。そのような条件の中で、優先順位を考えておくことは円滑なM&Aの進行に欠かせません。

▷関連記事:M&Aの目的とは?買い手・売り手から見るそれぞれの目的について

M&A仲介業者の選定とアドバイザリー契約

M&Aが自社に適した選択であると判断をしたのち、仲介を依頼する業者を選定します。M&Aは仲介業者などと進めることが一般的です。M&Aを経営者のみや一部の従業員と行うことも考えられますが、法律や会計などの専門性の高い手続きが多く、専門家がいない状態で行うのは難しいというのが実情です。

M&Aをサポートする機関には、M&Aアドバイザーなどの専門家が所属するM&A仲介会社の他にも士業事務所、銀行や商工会議所などがあります。それぞれメリットやデメリットがありますが、M&Aを初めて行う場合は、M&Aの検討段階からクロージングまで一貫してフォローを行ってくれるM&A仲介会社がお勧めです。

M&Aアドバイザーに依頼する際には、「アドバイザリー契約」を締結します。アドバイザリー契約とは、M&A仲介会社にM&Aの仲介業務を依頼する契約を指します。一般的にM&Aアドバイザーの業務内容や範囲、報酬などを規定します。このアドバイザリー契約には、通常、機密情報を扱うM&Aでは欠かせない秘密保持契約の内容が盛り込まれています。

M&Aアドバイザーとは長期間にわたってM&Aのプロセスを一緒に進めていくことになるため、知識や経験の有無だけでなく、自社の従業員や取引先、そしてお客様のことなどM&Aにかかわる全員の幸せを考えてくれる担当者かどうかも重要です。実務を滞りなくこなすだけでなく、しっかりと自社に寄り添ってくれる、信頼のおけるアドバイザーを見つけましょう。

▷関連記事:M&Aの相談は銀行、証券会社、税理士、弁護士、M&A専門家など、どこにすればいいのか?費用の違いは?

▷関連記事:M&Aアドバイザーとは?その業務内容と必要性について

▷関連記事:M&A仲介会社とは?業務内容をFAと比較しながら紹介

M&Aマッチング・交渉フェーズのプロセス

「検討・準備フェーズ」を経て、「マッチング・交渉フェーズ」に進みます。

・ノンネーム登録や買い手への資料の準備など

マッチング・交渉フェーズにおいて、最初に行われるのが「ノンネームシート」と呼ばれる資料の作成です。ノンネームシートとは会社が特定されない範囲の情報をまとめたものになります。このノンネームシートは主にM&Aアドバイザーが譲受企業へ譲渡企業を紹介する際に使用され、大まかな会社概要や財務内容などが記載されることが一般的です。

また、ノンネームシートによって譲受を希望した企業には、より詳細な会社概要、財務状況や譲渡企業の強みなどをまとめた企業概要書(IM)が開示されます。この企業概要書などの資料をもとに譲受企業はM&Aを進めるか判断します。これらのM&Aアドバイザーを介して譲受企業に提供される情報を正確にするため、自社に関する資料の準備は早い段階から準備することをお勧めします。

その他にも、M&Aを進める上で必要となる資料は60品目以上と、非常に多くあります。この段階で提出していただく書類は企業価値評価を行う際に必要となります。準備には時間がかかるものですので、思い立ったときから少しずつまとめておくと、スムーズに準備を進めることができます。アドバイザーに相談しながら、会社の全体像を正確につかむことが大切です。

一例)

・会社概要資料

・決算資料

・資金繰り表

・月次資料

・事業計画書

・不動産登記簿謄本

・組織図

・給与台帳…etc.

▷関連記事:【M&Aの必要書類と契約書】M&Aの書類作成手続きをプロセスに沿って解説

・スキームの選択

M&Aにおけるスキームとは、株式譲渡や事業譲渡などのM&Aの手法のことです。

スキームには、株式譲渡の他、会社分割や株式交換、合併などの種類があります。自社がM&Aを実施する目的や戦略に合わせて、適切なスキームを選択しましょう。

スキームを選択する際には、自社事業と候補先事業などさまざまな情報を元に検討する必要があります。

選択したスキーム次第で、M&Aにより得られる効果や税務面・会計面での影響にも違いが生じるため、最大限のメリットが得られるよう熟慮してください。

・パートナー企業とのトップ面談

上述の資料などを通して、M&Aを進めたいパートナー企業が見つかった後に、「トップ面談」を行います。このトップ面談では多くの場合、候補先企業が2~3社ほどに絞られたタイミングで実施します。このトップ面談は譲渡価格などの交渉はしないことが一般的であり、譲渡企業と譲受企業の経営ビジョン、譲渡後の運営方針や経営状況などのお互いの理解を深める場であります。

また、トップ面談では、自社にとって不利な情報であったとしてもきちんと譲受候補先に伝えることが重要です。後述のデューデリジェンスの段階でそのような情報が明るみになると、譲受企業が不信感を抱くことも多く、破談の要因にもなり得ます。

・M&A基本合意後のデューデリジェンスと条件交渉

トップ面談を行いM&Aを進める企業が決まったら、「基本合意書」を取り交わします。この基本合意書ではこれまでの条件などを整理し、譲渡価格やスケジュールなどを定めます。

基本合意以降は、従業員の協力が必要になるケースもあるため、この段階で社内のキーマンに限定して、M&Aの告知をする場合もあります。今まで以上に前向きな姿勢で業務に取り組んでもらえるように、M&Aの意図を真摯に伝える必要があります。

基本合意を取り交わした後に、譲受企業が譲渡企業に対して「デューデリジェンス(DD)」と呼ばれる企業調査を実施します。デューデリジェンスでは譲渡企業に対して法務、税務などのさまざまな観点から調査を行います。基本的には、譲受企業が選定した第三者の専門家に調査を依頼することになります。このデューデリジェンスが行われるのは、譲渡対価が適切かの判断、M&Aの手法の決定やM&A後のスムーズな統合のためです。

M&Aのデューデリジェンスを行う期間は譲渡企業の規模や事業内容にもよりますが、中小企業の場合、現地での実査は1~4日程度、買収監査レポートが完成するまでは約1~2週間程度の時間を要します。

また、デューデリジェンスの結果を鑑みて最終的な譲渡対価などを決定します。デューデリジェンスでは自社に関する幅広い資料が求められることから、M&Aを進めながら資料の準備を進めるようにしましょう。

▷関連記事:M&Aにおける条件交渉のチェックポイント。契約の前に確認したいこと

M&A最終契約フェーズのプロセス

「検討・準備フェーズ」、「マッチング・交渉フェーズ」を経て、「最終契約フェーズ」に至ります。

最終契約フェーズでは、基本合意の段階で合意した事項にデューデリジェンスの結果を反映させ、最終契約の締結を進めていきます。

その後、最終契約の内容に基づきクロージングを実施し、M&Aに伴う事後処理を行う流れとなります。

・M&A最終契約締結の内容やポイント

M&Aに関する最終的な合意内容を締結するのが「最終契約」です。最終契約はM&Aの手法によって、株式譲渡であれば株式譲渡契約、合併であれば合併契約のように名称が変わります。この最終契約の主だった内容は、取引金額、表明保証、補償条項や解除条件などです。

最終契約は基本合意の内容をもとに作成されることも多いので、基本合意の段階で内容をきちんと確認しておくことが重要です。また、基本合意には法的拘束力はありませんが、最終契約では法的拘束力があるため十分に契約内容を確かめるようにしましょう。

▷関連記事:M&Aの最終契約書(DA)とは?基本合意との違いや各種項目を弁護士が解説

・クロージングについて

「クロージング」とは最終契約にもとづき経営権を移転する手続きのことです。このクロージングをもってM&Aの手続き自体は完了になり、M&Aの成約となります。株式譲渡の場合では、株式の譲渡によって経営権の移転が行われ、譲受企業から対価の支払いなどが行われます。

また、クロージングはクロージング条件を満たしていることが不可欠です。クロージング条件は基本的には虚偽事項がなく、事前に取り決めたことがきちんと行われていれば問題ないでしょう。例えば、表明保証の内容がクロージング時において正確であることや、誓約事項が履行されていることなどがクロージング条件に挙げられます。クロージングは法的にM&Aを有効にするための手続きであるため、手続きに誤りが発生しないように細心の注意を払いましょう。

▷関連記事:M&Aがクロージングするまでの手続きや期間とは?クロージング条件のポイントも解説

・M&Aの事後処理について

クロージングにより経営権の移転手続きを実施した後は、M&Aの事後処理を行います。

新体制発足に伴う臨時株主総会の開催し、変更の必要が生じた場合には定款の変更も議題にあげます。代表取締役を新たに任命する場合には、取締役会も実施しましょう。

また、M&Aに伴い役員の変更や商号の変更が生じた場合には、各登記の変更手続きが必要です。

会社法とM&Aによる株式譲渡

中小企業のM&Aにおいては、よく活用される株式譲渡でも基本的な流れが変わることはありません。「検討・準備フェーズ」、「マッチング・交渉フェーズ」、「最終契約フェーズ」の基本的な流れを確認して進めるようにしましょう。株式譲渡では、譲渡制限株式の場合の譲渡承認請求などの知識も不可欠です。

株式譲渡の詳細な手続きに関しては、下記の記事にて詳しく解説していますので参考にしてください。

▷関連記事:株式譲渡の手続きがわかる!具体的な手順をパターン別に完全ガイド

M&Aの手続きと流れ(プロセス)のまとめ

難しいイメージのあるM&Aの手続きでは、3つのフェーズにわけて理解することがお勧めです。また、上述のような手続きを確実に進めるとともに、M&A成立後の従業員や取引先への配慮も成功には欠かせません。

本記事で解説した手続きは一般的な手続きであり、M&Aの手法などによって具体的な手続きは異なるうえ、法務、会計、税務など幅広い専門知識が欠かせません。そのため、不明点などがある場合は、M&Aアドバイザーなどの専門家に相談しましょう。

自社の企業価値を知りたい方へ

本資料では実際の事例や企業価値評価の手法をもとに「企業価値評価額100億円」の条件を紹介します。

このような方におすすめです。

・自社の企業価値がいくらなのか知りたい

・企業価値の算出ロジックを正しく理解したい

・これからIPOやM&Aを検討するための参考にしたい