M&Aの最終契約書(DA)とは?基本合意との違いや各種項目を弁護士が解説

M&Aを進めて行くにあたり、譲渡側と譲受側の最終的な合意内容を明らかにしたものが、最終契約書です。

M&Aでは、段階によりさまざまな合意を締結していきます。秘密保持契約から始まり、基本合意、デューデリジェンスを踏まえた最終契約といった具合です。このようにM&Aを進めて行くにあたり、締結していく基本合意、そして最終契約へと至る流れやそれぞれの役割の違いなど、また、最終契約書についての基本的な記載事項や知識についてを解説していきます。

この記事を執筆した専門家

弁護士 髙田 光洋

東京都出身。名古屋大学法科大学院卒。

明治大学政治経済学部から名古屋大学法学部へ編入学し、経済学と法学を学ぶ。企業法務・企業再生を多数取扱う中島成総合法律事務所にて、一般企業法務、事業譲渡・民事再生等の企業再生事件等を中心に担当している。

M&Aの最終契約書(DA)とは

いわゆる最終契約書(Definitive Agreement = DA)というのは、そのような名称の契約書があるわけではなく、M&Aにかかる正式かつ最終的な契約書のことです。吸収合併でいえば会社法749条1項に定める法定(必要的)記載事項を含み、当事者双方の合意を得て取締役会の決議を得た上で締結する「合併契約書」のことを指します。

▷関連記事:M&Aの方法はどのようなものがあるか?特徴を理解し最適な手法を選ぶ

最終契約の締結タイミングと法的拘束力

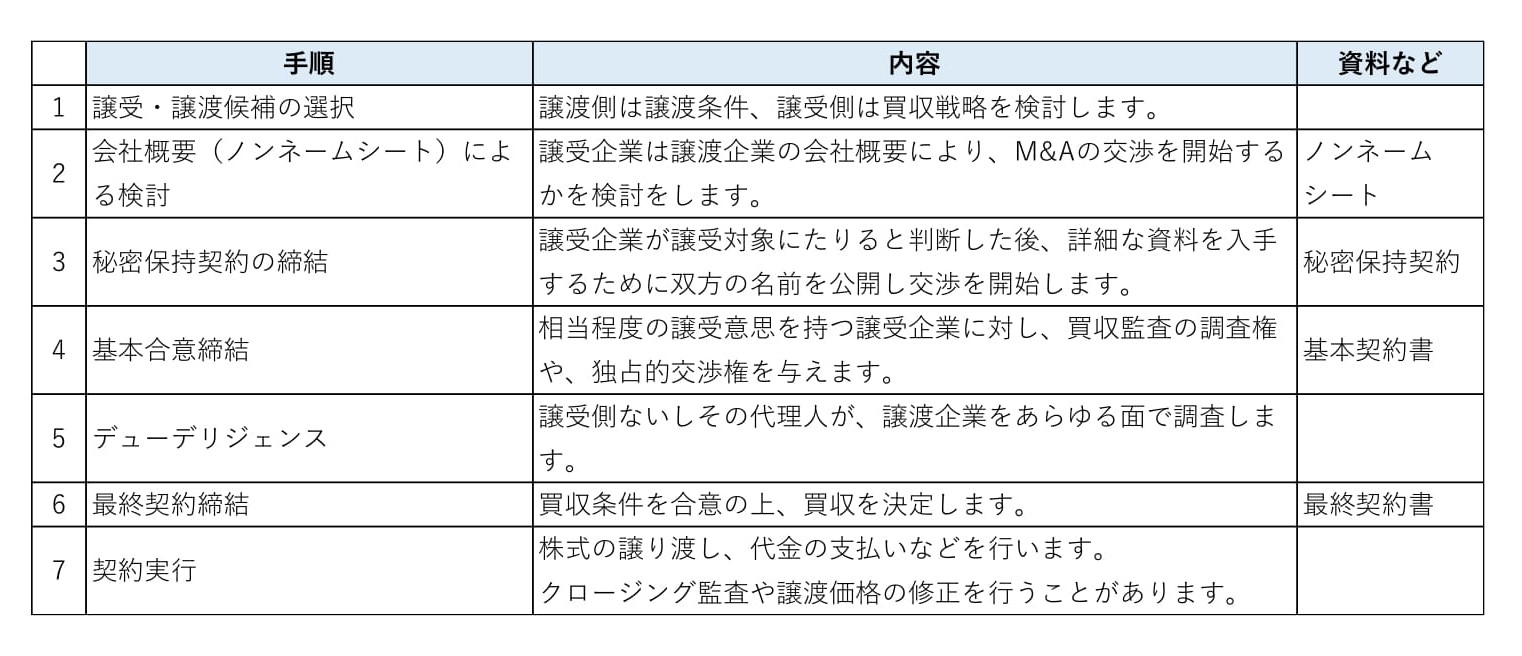

M&A取引実施の流れの概要は次のとおりです。

一般的に、最終契約は基本合意後に行われる買収監査(デューデリジェンス)や対象企業に関する分析の結果、譲受側の譲受の意思が確定し、また譲渡価額の合意がされたときに締結します。最終契約は、M&Aに関する最終的な意思を双方が確認しあったものなので、法的な拘束力があります。つまり、この契約後にどちらかの理由により破棄される場合には、解約の申出を受けた当事者は相手に損害賠償請求することが可能です。そのため、最終契約締結前には、十分なM&Aについての検討が必要となります。

基本合意との違い

基本合意は基本的な事項に関する合意であって、いわばその確認書であるため、法的拘束力はありません。M&Aの成約を約するものでも、最終的な譲渡価額を決定したものでもありませんから、基本合意後にどちらかの理由により破棄されても解約の申出を受けた当事者が、相手に解約違約金や損害賠償請求することもできないのです。

基本合意書にはさまざまな条項が記載されますが、排他的に譲受企業が譲渡企業と交渉できる権利(独占的交渉権)や会社に調査のために立ち入ることを認める条項(買収監査権)は、ほぼどのようなケースでも含まれることが多いです。

▷関連記事:M&A契約における「基本合意書」とは?

最終契約書の作成 デューデリジェンスの結果の反映

最終契約書は、それ以前に基本合意書が作成されている場合には、基本合意書をベースに作成されることになります。しかし、実際には最終契約書の作成前のデューデリジェンスにおいて、問題点が発見されることで新たな交渉が始まり、条件などが変更されることもあります。

▷関連記事:M&Aの最後にして最大の難関。「デューデリジェンス(DD)」を徹底解説

最終契約書の基本的な構成要素

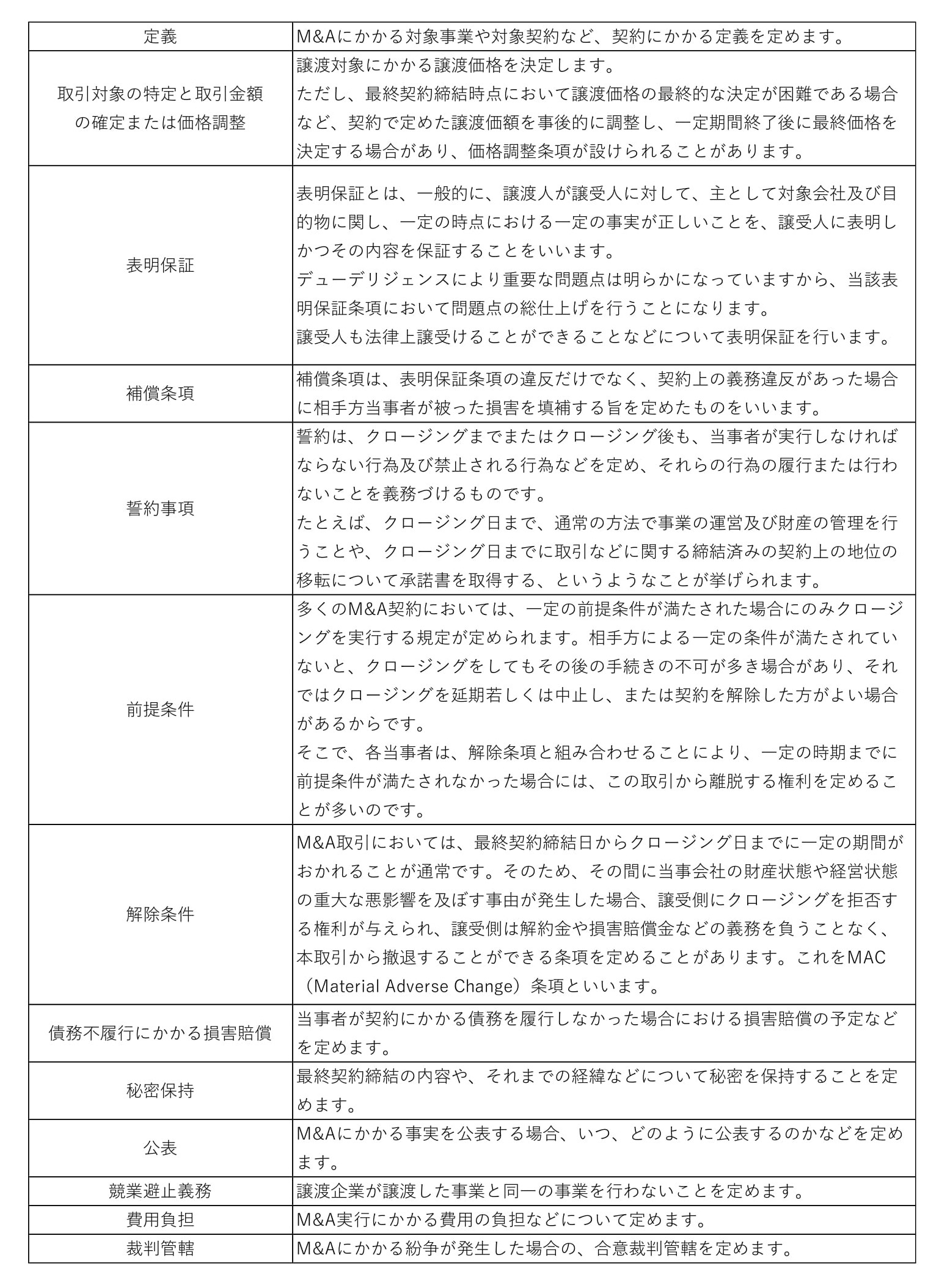

最終契約書はM&Aにかかる契約の場合、次のような条項が定められることが一般的です。

表明保証の内容

最終契約書に記載される一般的な譲渡人の表明保証の内容は次のとおりです。

M&Aにおける最終契約書の種類 株式譲渡契約

すでに解説したとおり、最終契約書という内容の契約はありません。M&Aにかかる正式な最終契約のことをいいます。そのため、一口に最終契約といっても、M&Aの手法によって最終契約の内容や性質は異なります。たとえば、株式譲渡の方法によってM&Aを実行するのであれば、最終契約書は「株式譲渡契約書」になりますし、吸収合併の方法によってM&Aを実行するのであれば、最終契約書は「吸収合併契約書」となり、事業譲渡の方法であれば、最終契約書は「事業譲渡契約書」となるのです。

ここでは、中小企業のM&Aの手法として一般的な株式譲渡の場合を前提に、最終契約書である、株式譲渡契約書を例に見てみましょう。

▷関連記事:株式譲渡とは?中小企業のM&Aで最も活用される手法のメリットや手続き、事前に確認しておくべき注意点を徹底解説

▷関連記事:株式譲渡契約書(SPA)とは?株式譲渡制限や株券不発行の場合の手続きについて具体的に解説

譲渡制限

株式譲渡によりM&Aを行う場合でも、上記のとおりのM&Aの流れと大きく変わりません。譲受企業が当該株式を譲受しようと思った場合には秘密保持契約を締結して検討を進め、M&Aの可能性が相当あるとなったら、基本合意を締結し、当該株式にかかる会社の状態を監査して、最終的に株式譲渡契約を締結することになります。

株式譲渡の場合には当該株式が譲渡制限付株式であるのかにより、手続きが大きく変わります。そのため、株式譲渡契約の内容も変わってきます。中小企業においては株式のほとんどが譲渡制限付きですから、それを前提として解説します。

▷関連記事:株式譲渡承認請求書とは?株式譲渡の記入例や手続きの流れを完全ガイド

株式譲渡契約における特徴的な条項例

a.譲渡株式の特定と対価

譲渡対象となる株式を特定する必要がありますから、譲渡する株式の種類と数を記載します。また、その株式の譲渡にかかる対価も記載します。

b.株式譲渡の実行

株券不発行会社の場合、譲渡の効力を対抗するためには、株主名簿の名義書換が必要となりますから(会社法130条1項)、対価の支払いと株式の譲渡だけでなく、株主名簿の書き換えにかかる手続きを定める必要があります。

c.譲渡人の義務

譲渡制限株式の場合、最終契約締結後クロージング日の前日までに、当該株式譲渡にかかる株主総会などの承認を受けて、当該総会議事録などの写しを譲受人に交付する義務を定めるのが一般的です。また、最終契約の締結からクロージング(株式譲渡の実行)まで、通常の業務範囲を超える事項や、重要な処分または取得に関する事項について行わないように定めることも多くあります。株式の価値を毀損したりしないためです。

d.前提条件

譲渡人がクロージング日において、最終契約に定める条件を充足していることを前提として、株式譲渡の実行をすることを定めることができます。たとえば、契約に定める譲渡人の義務を全て履行していることなどです。

e.その他

株式譲渡後の役員の選退任や、損害賠償・補償に関する定めを入れたりもします。行おうとしている株式譲渡に必要な条項を過不足なく盛り込むことで、後の紛争を回避することができます。

まとめ

最終契約のイメージはつかめたでしょうか。結論としては、最終契約という名の契約があるわけではなく、実行するM&A取引にかかる正式かつ最終的な契約であるということです。最終契約において大事なのは、実行しようとしているM&A取引にもっとも適している内容の契約を締結するべきであるということになります。

最終契約を締結したからといって、M&A取引は終了したわけではありません。むしろ、最終契約に基づいて実行し、成功させることが重要です。そのため、最終契約は、デューデリジェンスの結果を踏まえて、実行において問題になりそうな部分を洗い出し、後で紛争となることをできるだけ回避するという意味で、重要な契約となるのです。

上で説明した内容や、各契約書のひな形は、一般的なものを羅列しているに過ぎません。実行しようとする取引の実態に合わせた内容を考えることが重要です。不明点などがあれば、専門家に相談することも必要でしょう。

自社の企業価値を知りたい方へ

本資料では実際の事例や企業価値評価の手法をもとに「企業価値評価額100億円」の条件を紹介します。

このような方におすすめです。

・自社の企業価値がいくらなのか知りたい

・企業価値の算出ロジックを正しく理解したい

・これからIPOやM&Aを検討するための参考にしたい