事業譲渡の際に注意すべき会社法の項目は?定義や手続き、重要なポイントをわかりやすく解説

事業譲渡はM&Aの手法の1つで、会社の一部または全部の事業を第三者に譲渡(売却)することを指します。事業譲渡の手続きは会社法に則って進める必要があります。

会社法には、株式の取得や役員の設置、資金調達など、事業譲渡以外にもさまざまなことが規定されていますが、事業譲渡を検討している方は、実施の際に係る法律については把握しておいたほうが良いでしょう。今回は、中小企業の経営者の方が知っておくべき会社法の内容を解説します。

▷関連記事:M&Aの事業譲渡とは?株式譲渡との違いやメリット・デメリットを徹底解説

事業譲渡を行う際、会社法に記載されているどの部分に注意すればいいのでしょうか。該当する箇所を取り上げて説明します。

事業譲渡には株主総会の承認が必要

事業譲渡を行う際は、基本的には株主総会で承認を得る必要があります。効力が発生する前日までに、株主総会の特別決議で承認を得なければなりません。(株主総会での承認を必要としない例外的な場合については、次の項で説明をします)

この部分に関しては、会社法第467条に定められています。

会社法では下記の6つの場合の事業譲渡について、いずれも株主総会の特別決議による承認を要求しています。詳細は後述します。

- すべての事業を譲渡する場合

- 法務省令で定める方法により算定された譲渡企業の総資産(以下単に「総資産額」)の1/5を超える、事業の重要な一部分を譲渡する場合

- 親会社による子会社株式等の全部またはその一部の譲渡の場合

- 譲渡企業から譲り受ける事業が、譲受企業の総資産の1/5を超える場合(法第468条2項)

- 事業をすべて賃貸、または委任する場合

- 譲受企業が事後設立*1 により譲り受ける場合

*1.事後設立:会社設立前から予定していた事業等を、設立後に譲り受ける契約。

平成26年(2014年)の会社法の改正によって、上記の会社法第467条の1項二の二号が追加されました。こちらも株主総会の特別決議での承認が必要な項目です。

事業譲渡には株主総会の承認が必要ない場合もある

事業譲渡を行う際、株主総会の承認を必要としない場合もあります。どのような場合が該当するのか、まず会社法第468条を見ていきましょう。

先程紹介した、6種類の事業譲渡に記載している行為に関して、以下のような場合は簡易・略式の方法を採用することが可能となり、取締役会の決議のみで決定することができます。

・簡易手続き

譲渡企業は、事業の全部または重要な一部の譲渡について、譲渡する資産の帳簿価額が譲渡企業の総資産額の5分の1を超えない場合には株主総会の特別決議の省略が可能です。

・略式手続き

契約相手が譲渡企業の特別支配会社である場合、簡易手続きによって譲渡企業の株主総会特別決議の省略が可能となります。

特別支配会社とは、単独、あるいは100%子会社またはその他これに準ずるものとして法務省令で定める法人と合算して、ある株式会社の総株主の議決権の9割以上を保有する会社のことを指します。また、総株主の議決権の9割を上回る割合を定款で定めることができます。

本来であれば譲渡企業の株主総会における特別決議を必要としますが、譲受企業が総株主の議決権の9割以上を保有しているため議決は容易になります。そのため、株主総会での決議は不要とされています。

会社法における特別決議を要する6種類の事業譲渡

先述したように、会社法においては特別決議を要する事業譲渡として、6つの場合分けが存在します。それぞれについて詳しく解説していきます。

すべての事業を譲渡する場合

事業のすべてを譲受企業に譲渡することを指します。譲渡企業の株主総会で特別決議が必要です。

総資産額の1/5を超える、事業の重要な一部分を譲渡する場合

「重要な一部」とは、量的基準と質的基準の双方の側面で判断されます。量的基準とは売上高や利益、従業員数などの譲渡対象が事業全体の1割を超える場合には重要と考えられます。質的基準では会社の事業内容などからイメージに大きく影響すると重要と考えられます。それらの基準により重要な一部と認められても、譲渡する資産の帳簿価額が譲渡企業の総資産額の5分の1を超えなければ、特別決議は省略できます。

親会社による子会社株式等の全部またはその一部の譲渡の場合

譲渡企業の総資産の1/5にあたる子会社の株式の全部またはその一部の売却を行い、親会社の影響力がなくなった場合、譲渡企業の株主総会で承認を得なければなりません。

譲渡企業から譲り受ける事業が、譲受企業の総資産の1/5を超える場合(法第468条2項)

譲渡企業の事業をすべて譲り受ける場合です。この場合、会社法468条2項によって、法務省令で定める算定方法で算出された譲渡企業の事業のすべてを譲り受ける際、譲受企業の純資産の帳簿価額が譲受企業の純資産額の1/5を超えないときは、特別決議を省略できる簡易手続きが可能です。

ただし、譲受企業の一定の株式数を有する株主から反対意見があった場合には、効力発生日の前日までに株主総会の特別決議で承認を得る必要があります。

事業をすべて賃貸、または委任する場合

事業のすべてを貸し出すため、所有権は譲渡企業に残ります。この場合も譲渡企業側で株主総会での特別決議が必要です。また、譲受企業は賃料という形で譲渡企業への支払いが発生します。

譲受企業が事後設立により譲り受ける場合

事後設立を行う場合、譲受企業の総資産1/5を超えるものとし、設立から2年以内に取得します。譲受企業は株主総会の特別決議を行い、株主の承認を得る必要があります。

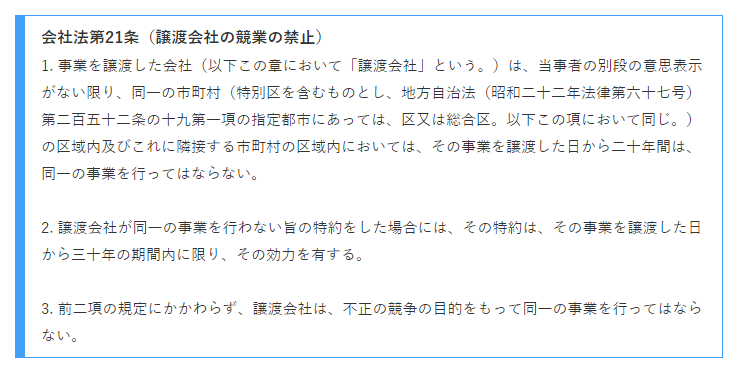

事業譲渡と競業避止義務

事業を譲渡した会社は、競業避止義務を負うことになります。競業避止義務について、会社法では次のように規定しています。

譲渡企業は、同一の市町村(東京都及び政令指定都市では区)の区域内およびこれに隣接する市町村の区域内においては、その事業を譲渡した日から原則として20年間、特約をすれば30年間は同一の事業を行うことが禁止されるという規定です。当事者間で特約を定めることにより、期間を短くしたり、競業避止義務を負わないというようにもできます。

会社法第21条の見解に対する注意点

現在、中小・零細企業であってもインターネットにより場所に縛られず事業が行えるようになりました。その点において、場所的な規制を設ける会社法第21条は時代に合っていないため、使いにくい規定です。

最近は事業譲渡契約において、当事者間で一定期間・一定範囲の競業避止義務を取り決めることが多く見受けられます。この場合、会社法第21条1項の場所的規制に限定されることなく、日本全国のみならず全世界を含めた区域を設定することも可能になり、競業避止義務の期間も20年という枠を外すこともできます。

さらに、事業の範囲においても「同一の事業」の範囲を広げて競業避止義務を課すことも可能です。競業避止義務に関しては、十分に注意をしながら譲受企業と契約を進めていきましょう。

▷関連記事:事業譲渡契約書の記載内容やひな形使用時の注意点、印紙代について解説

まとめ

事業譲渡を行う際は特例を除き、会社法の手続きに乗っ取りまずは株主総会での承認を得る必要があります。事業譲渡を行うことを検討している方は、会社法で定められている事業譲渡の定義や手続きを知っておくと、契約をスムーズに進めることが出来るでしょう。また、譲受企業との契約の際には、競業避止義務などの注意すべき法律もありますので、事業譲渡を進める場合は経験豊富な専門家の助けも借りることが賢明です。

自社の企業価値を知りたい方へ

本資料では実際の事例や企業価値評価の手法をもとに「企業価値評価額100億円」の条件を紹介します。

このような方におすすめです。

・自社の企業価値がいくらなのか知りたい

・企業価値の算出ロジックを正しく理解したい

・これからIPOやM&Aを検討するための参考にしたい