M&Aにおける吸収合併、仕訳の切り方やのれんについて詳しく解説

企業の組織再編の手法の1つである吸収合併の経理処理は、他のM&Aの手法と比べて例外が多く、現役の経理担当者や顧問税理士でも困惑するほど複雑だといわれています。今回は、そんな吸収合併の仕訳の切り方について解説します。

なお、本記事の「会社」は株式会社を指し、吸収合併を行った後に存続する会社を「合併会社」、吸収合併を行った後に消滅する会社を「被合併会社」とします。

▷関連記事:M&Aにおける吸収合併とは?手続きやメリット、登記方法を解説

吸収合併の取引を仕分けるなら、のれんから勉強

まず、吸収合併の取引を仕分ける際には、のれんの知識が必要となります。ここで説明する会計上の「のれん」とは、「企業を譲り受けた際の価額(取得原価)が譲渡企業の貸借対照表の純資産額(資産ー負債)を上回った差額であり、企業の個別財務諸表には表現されていない超過収益力」を指します。

のれんとは?

被合併会社の純資産より株式の交付による資本金の計上額(取得額)が多い際に、のれんが発生します。(「正ののれん」ともいわれます)のれんは、被合併会社のブランドや技術力、人的資源などの形には表せない非金銭的な資産(無形資産)も、目に見えない収益力として換算されます。

企業を譲り受ける際の価額は、必ずしも被合併会社の純資産額を上回るとは限りません。被合併会社の純資産より株式の交付による資本金の計上額が少ない際には、利益が発生します。

これとは反対に、被合併会社の取得額が被合併会社の時価純資産額を下回る場合に発生する差額を「負ののれん」といいます。

負ののれんは(正の)のれんのように将来にわたっての超過収益力を表しません。そのため、負ののれんは「安く買収できた」というだけになり、当期に一括して特別利益という形で処理します。

▷関連記事:M&Aで必ず知っておくべき「のれん代」を徹底解説

負ののれんが発生していても吸収合併が成立する理由

負ののれんが発生する場合の吸収合併は、純資産よりも少ない株式しか受け取れないため、被合併会社の株主が損をしている取引のように思えます。 しかし、負ののれんが生じていても吸収合併は行われる場合があります。

実際に、このような負ののれんが発生する場合でも吸収合併が成立している理由としては、吸収合併後の合併会社の株式が、「合併される前よりも配当や市場価値が上がる」ことを被合併会社の株主から期待されているためです。

純資産と増加資本金による吸収合併の仕訳を確認

吸収合併をした際は、当然ケースによって仕訳の切り方が異なってきます。ここでは、「受け入れた純資産よりも増加資本金の方が多い場合(のれんが発生)」、「増加資本金よりも受け入れた純資産の方が多い場合(負ののれんが発生)」、「 増加資本金と受け入れた純資産が等しい場合」といった、3つのケースについて解説します。

受け入れた純資産よりも増加資本金の方が多いケース

現金1,000,000円、売掛金2,000,000円、借入金1,000,000円の会社を吸収合併し、株主に対して株式250株(1株10,000円で発行、全額を資本金)を交付した場合の仕訳について記載していきます。

被合併会社の資産は「現金1,000,000円+売掛金2,000,000円=3,000,000円」、負債は「借入金1,000,000円」です。これにより、受け入れる純資産は「資産-負債」で2,000,000円となります。

次に、増加する資本金の金額は、株式250株を1株10,000円で発行しているので、「250株×10,000円」で2,500,000円となります。これで2,000,000円の純資産を受け入れるために、2,500,000円が必要ということが分かります。この差額(2,500,000円-2,000,000円=500,000円)がのれんです。

増加資本金よりも受け入れた純資産の方が多いケース

次に、現金1,000,000円、売掛金2,000,000円、借入金1,000,000円の会社を吸収合併、株主に対して株式150株(1株10,000円で発行、全額を資本金)を交付した場合の仕訳についてです。被合併会社の資産は同じく3,000,000円、負債は借入金1,000,000円、受け入れる純資産は2,000,000円になります。

続いて増加する資本金の金額についてです。株式150株を1株10,000円で発行しているので、「150株×10,000円」で1,500,000円となります。

これで2,000,000円の純資産を受け入れるのに1,500,000円だけしか必要ではなかったことが分かります。この差額(2,000,000円-1,500,000円=500,000円)が特別利益(勘定科目)になり、安く買えたことを表しています。この500,000円が負ののれんです。

増加資本金と受け入れた純資産が等しいケース

現金1,000,000円、売掛金2,000,000円、借入金1,000,000円の会社を吸収合併し、株主に対して株式200株(1株10,000円で発行、全額を資本金)を交付した場合の仕訳について見ていきましょう。

被合併会社の資産は前述したケースと同じく3,000,000円、負債は借入金分の1,000,000円、受け入れる純資産は2,000,000円となります。

次に、増加する資本金の金額は、株式200株を1株10,000円で発行しているので、「200株×10,000円」で2,000,000円となります。

これは、受け入れた純資産と増加する資本金が同額となります。差額がないため、のれんも負ののれんも発生しません。

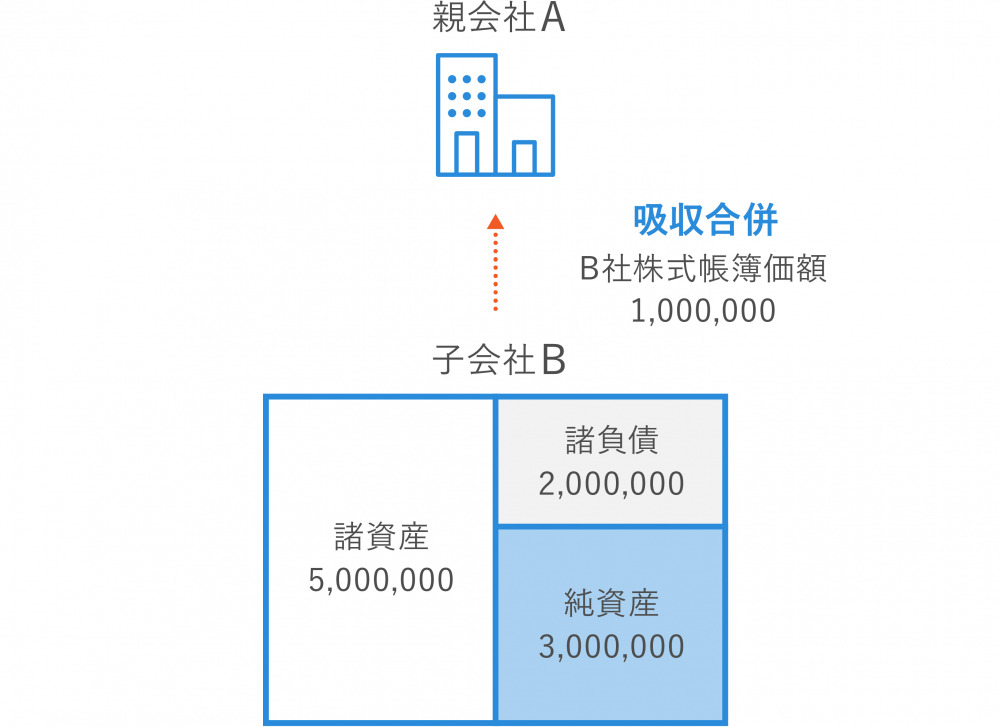

親会社と子会社による吸収合併の仕訳の切り方を確認

親会社と子会社間による吸収合併では、他会社間の吸収合併とは仕訳の切り方が変わってきます。ここで取り上げる事例の会計処理の前提は、以下のとおりです。

まず、親会社であるA(合併会社)社が、100%子会社であるB社(被合併会社)を吸収合併します。B社はA社が1,000,000円で設立した会社であり、設立時からずっと100%子会社です。A社が持っているB社株式の帳簿価額は1,000,000円になり、B社の貸借対照表は諸資産5,000,000円、諸負債2,000,000円、純資産3,000,000円になっています。

一般的に、吸収合併が行われる場合は、上記のような完全親会社・子会社間の合併です。しかし、B社にA社以外の株主が存在していたり、B社が他の会社から譲り受けた会社である場合、会計処理はこの通りではないので注意してください。不明点がある場合には、専門家に相談しましょう。

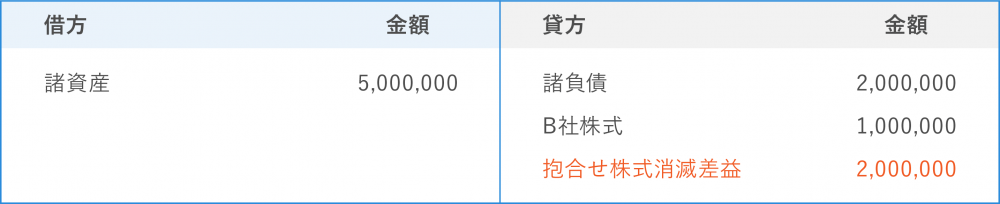

資産と負債をすべて受け入れる

A社はB社の資産、負債を、帳簿価額である2,000,000円のまま受け入れます。

子会社の株式を消滅させる

B社が合併後に消滅すると、存続会社が持っているB社株式も消滅します。したがって、A社の貸借対照表上の「B社株式」も消滅することになります。

このように、合併会社が合併前に保有している被合併会社の株式のことを「抱合せ株式」と呼びます。

差額を特別損益にする

資産と負債をすべて受け入れるケースと、子会社の株式を消滅させるケースでは、借方合計5,000,000円、貸方合計3,000,000円ですので、借方が2,000,000円多くなっています。借方と貸方は必ず一致しなければならないので、この差額は特別利益で埋めることになります。

この特別利益は、正式には「抱合せ株式消滅差益」という科目名が使われますが、「特別利益」といった科目名でも構いません。

まとめ

吸収合併による経理処理は、現役の経理担当者や顧問税理士でも困惑するほど難解で、誤ったことを気づかず税金を多く払いすぎてしまうことも多いようです。

経理担当者でない経営者が、こういった経理処理をすることはないかもしれません。ただし、専門の方でも間違う恐れがあることを認識したうえで、「のれん」をしっかり理解し、様々なケースでの仕訳の切り方を把握しておくことは経営者として必要です。もちろん、ご自身での判断が難しい場合や、手続きについて不明な点は専門家に相談して適切なアドバイス・対応をしてもらうようにしましょう。

自社の企業価値を知りたい方へ

本資料では実際の事例や企業価値評価の手法をもとに「企業価値評価額100億円」の条件を紹介します。

このような方におすすめです。

・自社の企業価値がいくらなのか知りたい

・企業価値の算出ロジックを正しく理解したい

・これからIPOやM&Aを検討するための参考にしたい